La evolución de la cuenta de resultados constituye el principal foco de atención de la gerencia de una empresa. Y todo buen Gerente sabe de la importancia de impulsar los Ingresos y de contener los Costes, pues en la diferencia entre estas variables se basa la supervivencia del negocio, el Beneficio.

Sin embargo, la atención prestada a cada una de estas variables no se pondera en función de su capacidad real de incrementar el Beneficio. En este artículo intentaremos exponer, en base a nuestra experiencia, los argumentos que justifican focalizar el esfuerzo, en igual medida, en ambas variables.

Objetivo permanente: el incremento de los ingresos

Aumentar los Ingresos es una cuestión recurrente a la que se enfrenta un Gerente para garantizar la viabilidad de una empresa: ganar cuota, ampliar el mercado, incrementar la cartera de clientes, mejorar el portfolio de producto, etc. Vender es la forma de ampliar el Beneficio de forma «casi ilimitada», reforzando en el tiempo la competitividad de la empresa. Es indudable que toda empresa que haya conseguido mantenerse en un mercado competitivo ha dedicado gran cantidad de recursos para mejorar sus Ingresos mediante el incremento de las ventas.

Sin embargo, incrementar los Ingresos requiere disponer de más recursos (materiales, humanos, gastos externos de marketing, distribución, etc.) que necesitan financiación. Y esta financiación mermará considerablemente el Beneficio de la empresa. Como ejemplo, resaltar que, en agregado, las empresas del IBEX tienen un 20% de EBITDA sobre ventas: si quieren aumentar 1 € su Beneficio, tendrán que conseguir vender 5 € más.

¿Aplicamos el adecuado esfuerzo técnico y análisis objetivo a ambas variables?

La mayoría de las empresas no han prestado a los Costes la atención que merecen en función de su capacidad de aportación al Beneficio, debido, principalmente, a dos percepciones: a) la reducción de Costes solo tiene impacto a corto plazo; y b) sólo algunas partidas son susceptibles de reducir sin dañar a la empresa a medio plazo.

Ambas percepciones interpretan la gestión y reducción de los Costes como un objetivo oportunista y coyuntural (generalmente en situaciones de disminución de ingresos) en vez de afrontarlo con un enfoque integral y constante, con recursos técnicos cualificados atacando todo el coste de la empresa. Si aplicamos la metodología correcta, el impacto positivo generado por la reducción de Costes es muy superior, y mucho más sostenible en el tiempo, de lo que hubiésemos estimado.

Analizando conjuntamente ambas variables

Para evaluar el impacto que tienen Ingresos y Costes en el Beneficio de la empresa simulamos Beneficio de tres empresas ficticias aplicando una variación porcentual sobre las Ventas (10% aumento) y los Costes (10% reducción).

En la simulación de incremento de ventas hemos mantenido el % de EBITDA sobre ventas constante, pues la gran mayoría de las empresas necesitarán aumentar sus Costes estructurales para afrontar un incremento de las ventas significativo (10%).

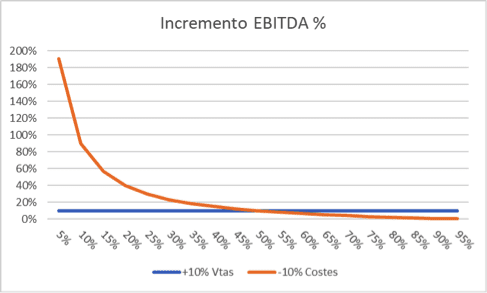

La principal conclusión que podemos sacar de esta simulación es que, mientras el impacto de aumento de Ventas se traslada directa y linealmente al EBITDA, la reducción de Costes produce resultados variables en función de la estructura de Costes: un % de EBITDA bajo creará un efecto multiplicador de la reducción de Costes y un % de EBITDA muy alto reducirá significativamente el impacto de la reducción de Costes.

Si hacemos un cálculo del impacto a lo largo del espectro de rentabilidad (desde el 5% hasta el 95% de EBITDA) y lo plasmamos en el gráfico siguiente, se observa que el equilibrio se sitúa en el 50% de EBITDA sobre Ventas: por debajo de este punto es mucho más efectivo invertir en reducir Costes que en aumentar Ingresos.

¿Cuánto esfuerzo requiere la reducción de Costes?

En primer lugar, hay que diferenciar la forma de actuar sobre las dos grandes partidas de Costes de una empresa: los internos (Personal) y externos (Proveedores). La actuación sobre los costes de Personal, por la condición de elemento estratégico que para cada empresa tiene su equipo humano, requiere siempre de un profundo análisis previo y a medida de la compañía. Sin embargo, para la actuación sobre los costes externos o Compras, existen una serie de reglas y estándares, utilizadas ampliamente por las grandes empresas y las consultoras, que permiten a cualquier empresa efectuar un análisis primario de cuál es su situación respecto a dichos estándares.

Recomendamos utilizar dos métricas básicas para medir la dimensión y el impacto de una Función de Compras:

- El coste de los recursos sobre el total de pagos a proveedores

- Ser capaz de generar un retorno de la inversión de 3 veces (o más) el coste de los recursos.

Llevemos a nuestras tres empresas ficticias estas dos métricas y simulemos en € lo que suponen:

Lógicamente, cuanto más elevada sea la inversión en recursos destinados a la gestión de las Compras, más reducción de coste tendrá que generar para mantener el retorno deseado. Para determinar la viabilidad de un programa de reducir costes es fundamental equilibrar la inversión realizada y las expectativas generadas de retorno en esa inversión.

¿Cómo inicio un Programa de Gestión de Compras?

El primer paso es situarnos en el camino representado por la curva de madurez de una empresa respecto a sus procesos de Compras para determinar los pasos de nuestra actuación:

- Al principio de la curva (0-2 años): lo recomendable es aplicar recursos de forma intensiva (hasta el 10% de los costes de Compras) utilizando una estructura eminentemente variable (>90% recursos externos cobrando por resultados) para acelerar los ahorros, mientras se inicia la formación de una pequeña dotación de recursos fijos internos para las siguientes fases.

- En la mitad de la curva (2-4 años): reducir progresivamente los recursos (hasta el 3%) y continuar formando internamente el interno y muy especializado (hasta el 60% del total de recursos deberían ser ya internos).

- En la cima de la curva (a partir del año 4): el principal objetivo es mantener los costes a niveles deseados, es el momento de reducir los recursos hasta el 1% del coste de Compras, con una estructura muy reducida e interna.

Entonces, ¿subcontratamos?

La respuesta es un «SI» rotundo.

Montar un equipo exclusivamente interno que se encargue del control y gestión de Compras supone un esfuerzo inicial muy importante y requiere contratación externa que luego hay que reubicar, o despedir, una vez alcanzada la cima de la curva de madurez. Por el contrario, asignar insuficientes recursos de inicio, ralentizará el progreso y el impacto en Beneficio se quedará muy por debajo de las expectativas.

En el mercado existen profesionales especializados en los que una empresa puede apoyarse para optimizar la gestión de su función de Compras. Estos profesionales consiguen importantes ahorros en las fases iniciales (al inicio de la curva) que permiten a la empresa financiar holgadamente las tres fases del desarrollo de una Función de Compras, dotando de infraestructura tecnológica y formando en profundidad a un pequeño equipo interno que garantice la sostenibilidad de los costes de Compras y la aplicación en la empresa de las mejores prácticas del mercado.

Si quieres saber en qué estado de madurez está tu empresa y las posibilidades de incrementar el Beneficio con un programa de Gestión de Compras, contacta con PymesDeCompras (www.pymesdecompras.com o alejandro@pymesdecompras